Vorbemerkung

Überlässt der Dienstgeber einem Dienstnehmer Geld, eine Sache (zB Pkw) oder die Nutzungsmöglichkeit eines Wirtschaftsguts (zB Pkw) als „Bezahlung“ für die Arbeitsleistung, ist dies mit unterschiedlichen abgabenrechtlichen Konsequenzen verbunden.

Die beiden Hauptgründe für die unterschiedlichen Konsequenzen sind:

Tipps und Hinweise für die Praxis

Der folgende Blogbeitrag basiert auf dem lesenswerten Artikel: Geldbezug oder Sachbezug (Sach-/Nutzungsüberlassung)?

Autoren: Mag. Tobias Hayden und MMag. Dr. Daniel Varro in Ecolex Heft 11/2016; Seiten 358 ff

3 Fälle aus der Praxis sind möglich:

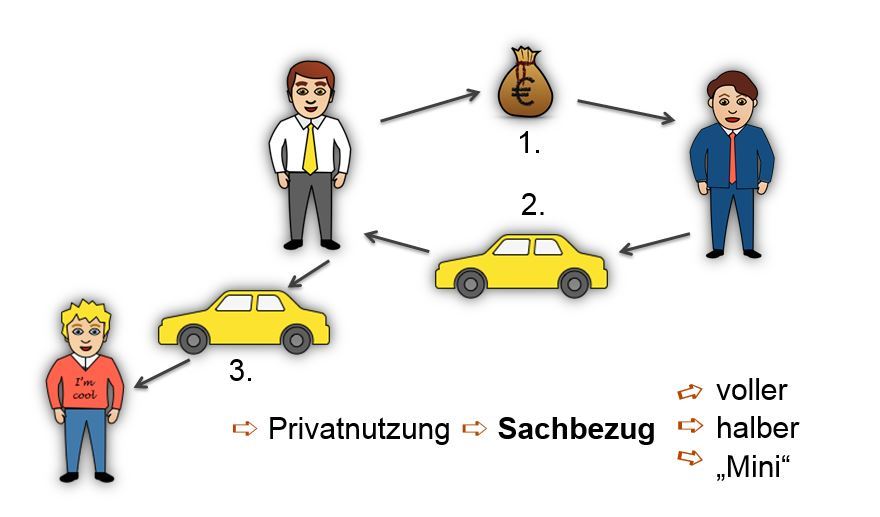

Fall 1: Autohändler liefert den vom Dienstgeber bezahlten Pkw an den Dienstgeber ⇒ Weitergabe des Pkw an den Dienstnehmer

Klarer Fall: Nutzt der Dienstnehmer den Firmen-Pkw privat, ist nach den Sachbezugsregeln ein Sachbezug (voller, halber Sachbezug oder „Mini“-Sachbezug) anzusetzen.

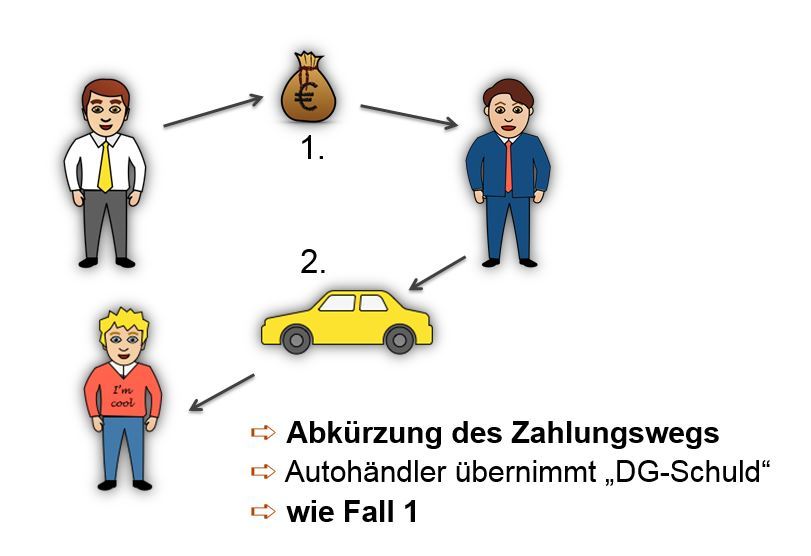

Fall 2: Autohändler liefert den vom Dienstgeber bezahlten Pkw direkt an den Dienstnehmer

Ergebnis wie Fall 1. Es handelt sich lediglich um die Abkürzung des Zahlungsweges. Der Autohändler übernimmt die „Dienstgeber- Schuld“ (= Übergabe eines Firmen-Pkw an den Dienstnehmer).

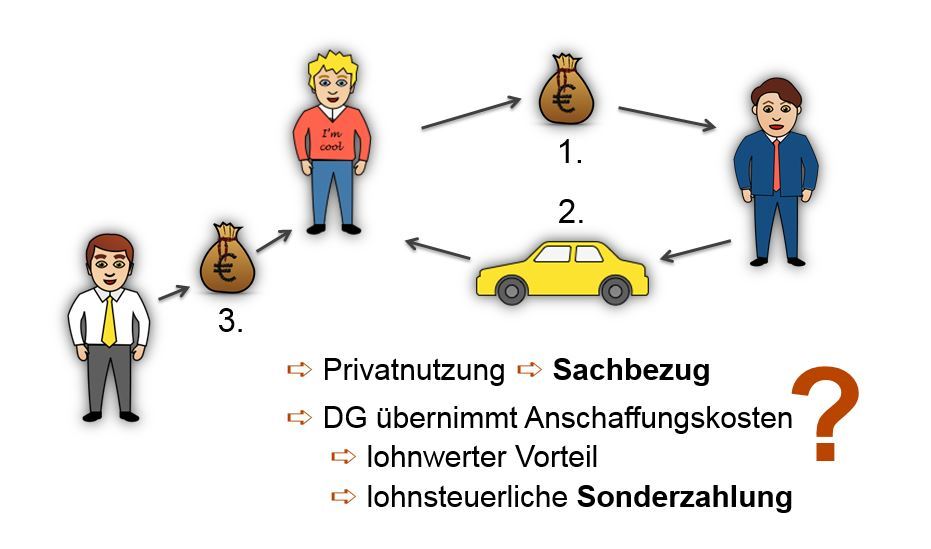

Fall 3: Autohändler liefert den vom Dienstnehmer (!) bezahlten Pkw direkt an den Dienstnehmer; der Dienstgeber ersetzt dem Dienstnehmer den Kaufpreis

Nutzt der Dienstnehmer diesen Pkw auch

privat, und bezahlt der Dienstgeber alle

Pkw-Kosten, ist zu klären, wie diese

Dienstgeber-Zuwendung zu bewerten ist:

- Privatnutzung eine Firmen-Pkw ⇒ es gelten die Sachbezugsbewertungsregeln

- Übernimmt der Dienstgeber die Anschaffungskosten für den dienstnehmereigenen Pkw ⇒ lohnwerter Vorteil bemisst sich nach den tatsächlich vom Dienstgeber geleisteten Anschaffungskosten (lohnsteuerliche Sonderzahlung).

Lösung:

Folgt man der deutschen Rechtsprechung, dann ist diese Zuwendung ‒ abhängig von den konkreten Dienstvertragsregeln ‒ wie folgt zu bewerten.

- Der deutsche BFH veröffentlicht seit 2011 in ständiger Rechtsprechung ua die folgenden Rechtssätze (Hervorhebung durch den Autor): „Ob Barlöhne oder Sachbezüge vorliegen, entscheidet sich nach dem Rechtsgrund des Zuflusses, also danach, was der Arbeitnehmer vom Arbeitgeber beanspruchen kann. Es kommt nicht darauf an, auf welche Art und Weise der Arbeitgeber den Anspruch erfüllt und seinem Arbeitnehmer den zugesagten Vorteil verschafft.“

„Infolgedessen ist es auch unerheblich, ob der Arbeitnehmer selbst Vertragspartner des die Leistung erbringenden Dritten wird (zB mit dem Autohändler; Anm des Autors) oder ob der Arbeitgeber die Sachleistung beim Dritten bezieht und sie an den Arbeitnehmer weitergibt oder abtritt. Denn lohnsteuerrechtlich ist nicht der zwischen Arbeitnehmer und gegebenenfalls Drittem zustande gekommene Kaufvertrag, sondern der zwischen Arbeitnehmer und Arbeitgeber bestehende Dienstvertrag entscheidend.“

Hat daher der Dienstnehmer laut Dienstvertrag Anspruch auf einen Firmen-Pkw, dann ist auch Fall 3 so zu beurteilen, dass der Dienstgeber den Pkw angeschafft hat und daher die Privatnutzung dieses Pkw durch den Dienstnehmer gemäß der Sachbezugswerteverordnung zu bewerten (voller, halber Sachbezug oder „Mini“-Sachbezug).

Für Zwecke der GPLA ist hilfreich, wenn der Dienstgeber eine entsprechende klarstellende Vereinbarung aufsetzt, wonach dieser Pkw – sollte dieser aufgrund des Kaufes auf den Dienstnehmer zugelassen sein – im wirtschaftlichen Eigentum des Dienstgebers steht, dh alle Kosten und Risiken vom Dienstgeber zu tragen sind und der Dienstnehmer diesen Pkw entsprechend pfleglich – wie fremdes Eigentum – zu behandeln hat.

2. Hat der Dienstnehmer hingegen gemäß Dienstvertrag ein Wahlrecht, dh einen

Anspruch, dass der Arbeitgeber ihm anstelle des Firmen-Pkw auch Bargeld in Höhe des Wertes des Sachbezuges (zB Geldbetrag für den Kauf des Wunsch-Pkw) zahlt, liegt ‒ nachvollziehbarerweise – gemäß BFH ein Geldbezug vor. In diesem Fall ist der Anschaffungsbetrag des privaten Pkw als lohnsteuerliche Sonderzahlung abzurechnen; für betriebliche Km können abgabenfreie km-Gelder (Fahrtenbuch erforderlich) abgerechnet werden.